")

Błażej Krupa odpowiada na pytania o stacje samoobsługowe i akcyzę dla obcokrajowców...

Po wywiadzie z Błażejem Krupą, który ukazał się na łamach portalu 21 marca, nasz rozmówca otrzymał wiele pytań. Treść wybranych, wraz z odpowedziami publikujemy poniżej.

Czytaj również: Wszystko, co chciałbyś wiedzieć na temat paliw lotniczych...

Czy prawo dopuszcza uruchomienie samoobsługowej stacji benzyny lotniczej, gdzie pilot sam tankuje i płaci kartą ?

Błażej Krupa: Tak, prawo to dopuszcza i widziałem takie stacje w Szwecji, Niemczech i Kanadzie. Jak na razie w Polsce nie ma samoobsługowych stacji z paliwem lotniczym i pewnie długo nie będzie, a to z paru przyczyn. Zacznę od przyczyny w moim mniemaniu najbardziej bolesnej. Jako społeczeństwo, piloci również, musimy do tego dorosnąć. Stacja samoobsługowa wymaga wysokiego poziomu ogólnej kultury technicznej użytkowników oraz znajomości procedury tankowania statków powietrznych. Obserwując często moich kolegów pilotów przy tankowaniu samolotów widzę, że ich program szkolenia nie obejmował takiego elementu, tak jak wielu innych czynności obsługowych, które piloci w najbardziej lotniczo rozwiniętych krajach na świecie wykonują sami. W Polsce piloci ostatnio zostali ubezwłasnowolnieni przez nadmiar nieżyciowych przepisów oraz przez stare przyzwyczajenia z epoki socjalizmu, gdzie wszystkie prace wykonywał mechanik, meldując w końcu, ze samolot „gotów do wykonania zadania”. Powiedzmy sobie szczerze, że częściowo jest to również wygodnictwo świeżo upieczonych pilotów, którzy nie mając wystarczającej zdobytej wiedzy, a dysponując pieniędzmi, zdają się w tym względzie na mechaników i firmy lotnicze, które zapewniają im obsługę.

Do tego, doszło ostatnio CAMO w lotnictwie ogólnym, które do końca już zrobiło z pilotów pół-inwalidów. W krajach, gdzie GA jest traktowane jak coś normalnego, jak środek transportu identyczny jak samochód tylko poruszający się w trzecim wymiarze, to pilot przyjeżdża na lotnisko, sam odwiązuje samolot od zakotwiczeń lub otwiera sam drzwi do hangaru, sam robi przegląd przedlotowy, sam sprawdza olej, sam tankuje benzynę i zlewa odstoje, sam lub z "nią" wsiada do samolotu, podgrzewa silnik, wykołowuje na pas i odlatuje. To samo robi uczeń – pilot pod nadzorem instruktora. Dlatego wierzę, że ktoś kto wykona te czynności kilkadziesiąt razy pod nadzorem bardzo doświadczonego nauczyciela, bez problemu sam podkołuje pod zbiornik i sam zatankuje sobie na bezobsługowej stacji samolot. A teraz proszę to porównać, jak to wygląda u nas?

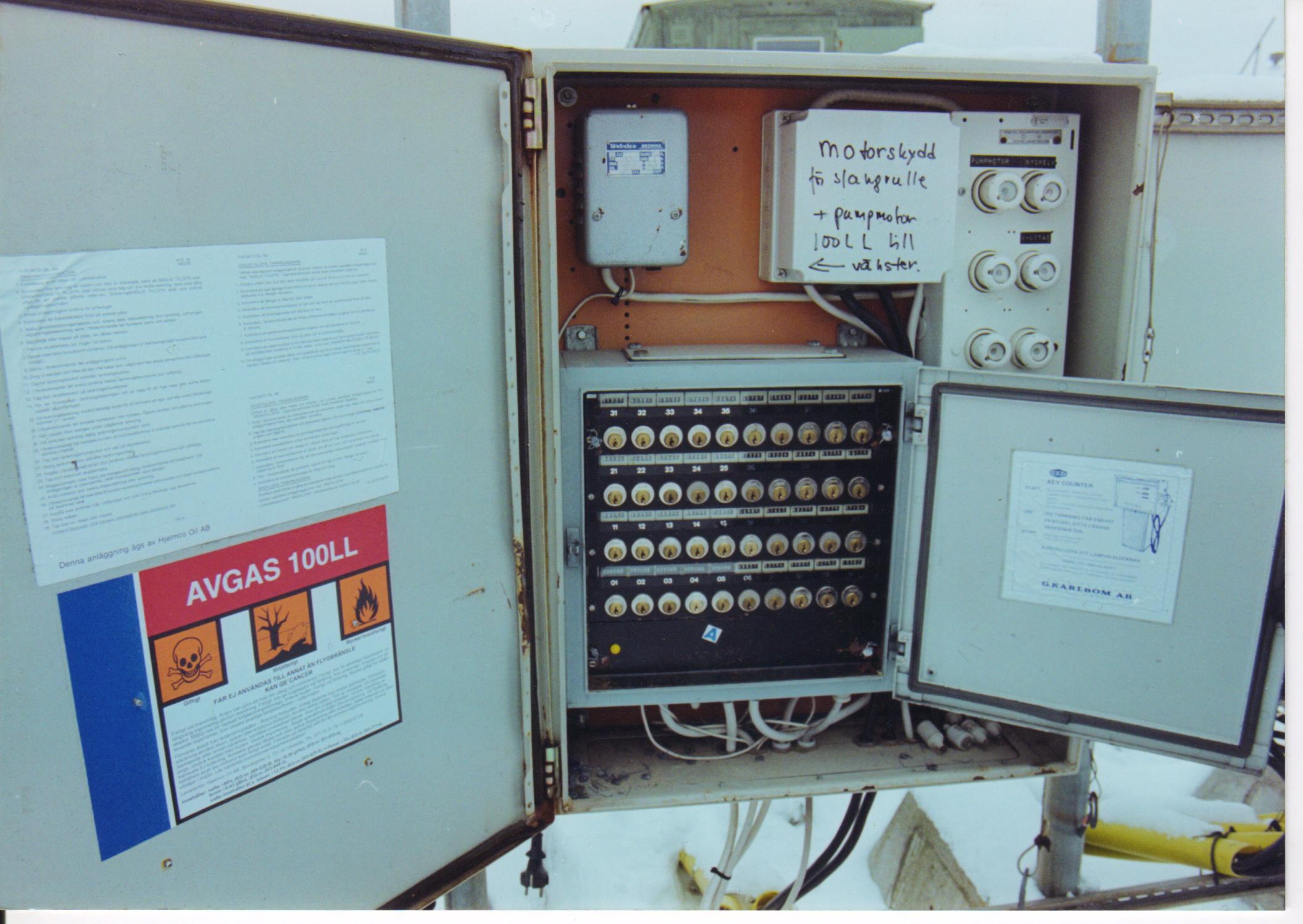

Oprócz aspektów technicznych występują jeszcze dwa elementy prawno – podatkowe. Jeśli płaci się zwykłą kartą kredytową lub debetową chyba w żadnym kraju nie można otrzymać faktury ponieważ system nie jest w stanie zdefiniować kupującego. Jedyny ślad, który się ukazuje u pilota, to jedna linijka obciążenia konta bankowego na miesięcznym wyciągu z karty. W przypadku krajów Unii Europejskiej uniemożliwia to całkowicie odzyskanie akcyzy i VAT. Przykład Szwecji: istnieją tam trzy warianty stacji automatycznych. Stacje z kluczykami dla stałych odbiorców na lotnisku. Pilot posiada kluczyk, który wkłada do skrzynki przy dystrybutorze Avgasu, przekręca go i aktywuje stacje na konto własne lub swojej firmy.

Szwedzka stacja benzynowa "na kluczyk"

Faktury generowane są raz na 14 dni, płatność przelewami. Po otrzymaniu faktury, pilot wypełnia formularz (dostępny na stronie www.hjelmco.com ) i odbiera akcyzę – 6,25 SKR za litr, czyli około 0,70 Euro/litr z urzędu celnego.

W związku z rozwojem Internetu i telefonii komórkowej, każdy pilot może ze swojego telefonu na takiej stacji zalogować się do systemu, zatankować paliwo i otrzyma fakturę pocztą. Firma BP wydaje pilotom karty, które umieszczane są w czytniku przy dystrybutorze.

System definiuje klienta, ilość zatankowanego paliwa, generuje fakturę, która wysyłana jest pocztą. Firma Shell umożliwia zakup przy pomocy analogicznych jak BP kart. Cała procedura jest identyczna i umożliwia odzyskanie akcyzy. Ale na stacjach Shell można też płacić typową kartą kredytową. W tym wypadku klient nie dostaje faktury i nie może występować o zwrot akcyzy. UWAGA !!! Szwecja doceniając znaczenie GA dla rozwoju kraju nie obciąża paliw lotniczych, w tym oczywiście Avgasu podatkiem VAT!!!

Z powyższego widać w warunkach polskich przy dzisiejszych przepisach funkcjonowanie stacji samoobsługowej wydaje się możliwe jedynie w przypadku, gdyby dana stacja sprzedawała Avgas z doliczoną akcyzą i VAT, bez możliwości ich odzyskania. A krąg odbiorców wszędzie na takie paliwo jest bardzo ograniczony. Przy sprzedaży paliwa zwolnionego z akcyzy Urząd Celny, jak wiadomo, żąda przy każdorazowym tankowaniu samolotu oświadczenia pilota o wykorzystaniu paliwa do celu zgodnie z art. 32 ustawy podlegającego zwolnieniu. A samoobsługa uniemożliwia spełnienie tego warunku.

Do tego dochodzi aspekt finansowy. Stacja tzw. bezobsługowa jest znacznie droższa w budowie, wymaga prawie stałego nadzoru mechanika i częściej ulega awariom.

Jak wygląda kwestia sprzedaży benzyny lotniczej dla obcokrajowców w kontekście akcyzy? Czy można sprzedać benzynę lotniczą bez akcyzy na oświadczenie o wykorzystaniu jej do celów gospodarczych, objętych zwolnieniem od akcyzy?

Błażej Krupa: MOŻNA BEZ AKCYZY - POWTARZAM - MOŻNA SPRZEDAĆ BEZ AKCYZY PODMIOTOWI UPRAWNIONEMU, pomimo, że nawet funkcjonariusze UC - doprecyzowując niektórzy i nie wszędzie - twierdzą inaczej. Postaramy się jako AOPA zainterweniować również w tej sprawie.

Dlaczego twierdzę, że każdy uprawniony, w tym również „obcokrajowiec” może kupić benzynę lotniczą bez podatku akcyzowego?

Proszę sięgnąć do źródła, czyli do Ustawy o podatku akcyzowym, najlepiej na stronach Sejmu, czyli www.sejm.gov.pl i znaleźć ustawę z dnia 6 grudnia 2008 r., Dziennik Ustaw z 2009 roku, nr 3, pozycja 11 – najlepiej od razu tekst ujednolicony. Jeśli ktoś ma cierpliwość przeczytać 138 stron tekstu ustawy, to zauważy, że chyba ani razu nie znajdzie tam słowa „obcokrajowiec”. Już prezydent Wałęsa zauważył, że łatwiej było obalić socjalizm w Polsce, niż zmienić naszą mentalność. Większość Polaków, w tym pilotów, nie rozumie, że od 1 maja 2004 w Polsce obowiązuje przede wszystkim prawo unijne. Nawet jeśli ma ono postać polskiej ustawy. Dlatego na pierwszej stronie powyższej ustawy akcyzowej możemy w odnośniku nr 1 przeczytać: „Niniejsza ustawa dokonuje w zakresie swojej regulacji wdrożenia następujących dyrektyw:….” .Poniżej wymienionych jest aż 13 obowiązujących dyrektyw Rady UE, w tym, pod punktem 10, dyrektywa najbardziej interesująca pilotów, czyli 2003/96/WE, o opodatkowaniu produktów energetycznych. W naszym języku znaczy to: o podatku akcyzowym nałożonym na paliwa lotnicze, ale i o zwolnieniach od tego podatku.

Wracając do ustawy i jej ostatniej modyfikacji z 22 lipca 2010 roku (Dz. U. Nr 151, poz.1013).

Interesujący nas artykuł o zwolnieniu z akcyzy benzyny lotniczej, wykorzystywanej w lotnictwie w celach gospodarczych, to art. 32 ustawy. W artykule tym nie rozróżnia się, czy zwolnienie od akcyzy dotyczy benzyny lotniczej używanej przez: Polkę, Polaka, chrześćjanina, żonatego, czy używa jej Anglik, lub jeszcze gorzej, potomek rewizjonistów zachodnioniemieckich. Ważne jest wyłącznie przeznaczenie benzyny - do silnika w statku powietrznym, który wykonuje lot o charakterze gospodarczym, czyli nie wykonuje „prywatnego lotu o charakterze rekreacyjnym”. Mam nadzieję, że to jest jasne. Jeśli jeszcze nie jest zrozumiałe, proszę o sygnał.

UWAGA!!! Pilot nazywany jest w tej ustawie „podmiotem zużywającym”. Cytuję Ustawę:

„Art. 2. 1. Użyte w ustawie określenia oznaczają:

podpunkt 22) podmiot zużywający – podmiot:

a) mający miejsce zamieszkania, siedzibę lub miejsce prowadzenia działalności gospodarczej na terytorium kraju, (tłumaczę na nasz język – chodzi o pilota kupującego benzynę, który mieszka w Polsce, ma siedzibę w Polsce lub ma firmę w Polsce, może to być Polak jak powyżej lub bratanek Węgier lub Chińczyk nadzorujący z powietrza budowę autostrad) który wyroby akcyzowe objęte zwolnieniem od akcyzy ze względu na ich przeznaczenie zużywa na cele uprawniające do zwolnienia.

b) Niemający miejsca zamieszkania, siedziby lub miejsca prowadzenia działalności gospodarczej na terytorium kraju, który odbiera nabyte wyroby energetyczne zwolnione od akcyzy ze względu na ich przeznaczenie, określone w art. 32 ust. 1 pkt 1 i 2, bezpośrednio do zbiornika na stałe zamontowanego na statku powietrznym lub jednostce pływającej, jeżeli w dokumencie dostawy jest zidentyfikowany statek powietrzny lub jednostka pływająca, na które są dostarczane nabyte wyroby”. (Tłumaczę podpunkt b) na język pilotów: dotyczy to, pilota, który mówiąc innymi słowami, nie ma do czynienia z polskim fiskusem. Pilot ten może być Węgrem, lub Ukraińcem, który przyleciał do Polski, lub może być przedstawicielem polskiej emigracji , niemającym jak powyżej: miejsca, chyba chodzi o stałego, zamieszkania w Polsce, siedziby lub firmy. Ważne by lot był przeprowadzany w celach gospodarczych, o tym oświadcza pilot, a w dokumencie dostawy wpisane były znaki rejestracyjne statku powietrznego. Znaki wcale nie muszą być obce, ponieważ zwolnienie nie dotyczy statku powietrznego, tylko jak zapisano w Ustawie „podmiotu niemającego miejsca”. Dotyczy to zakupu zarówno benzyny lotniczej, nafty lotniczej oraz olejów lotniczych).

Jak widać z tłumaczenia tych dwóch artykułów ustawy, narodowość pilota kupującego paliwo nie ma nic do rzeczy. Istotny jest cel lotu i czy pilota można, czy nie można zakwalifikować do płatników podatków w Polsce. Mało tego piloci niemający siedziby w Polsce , nazwijmy ich tu „obcokrajowcami” poddawani są mniejszym rygorom niż piloci z Polski. Mianowicie nie obowiązuje ich rejestracja w polskim Urzędzie Celnym ( !!!), ani prowadzenie ewidencji zakupionego paliwa.

Jak wiadomo, od 2009 roku pilot (właściciel statku powietrznego mający miejsce zamieszkania, siedzibę lub prowadzący działalność gospodarczą w Polsce) jeśli chce używać paliw lotniczych zwolnionych z akcyzy musi zarejestrować się w Urzędzie Celnym właściwym dla miejsca zamieszkania (dotyczy osób fizycznych prowadzących działalność gospodarczą) i uzyskać słynny dokument AKC-PR, którym się legitymuje sprzedawcy. Do tego musi prowadzić ewidencję zakupionego i zużytego paliwa, najlepiej w formie elektronicznej (może być i najlepiej się sprawdza tabelka w Excelu). Przepis ten jednak nie dotyczy żadnego „obcokrajowca”!!! Mówi o tym wyraźnie Art. 16 ust. 7 Ustawy: „ Przepisy ust. 1-6 nie mają zastosowania do podmiotów prowadzących działalność z użyciem wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, niemających na terytorium kraju siedziby, miejsca zamieszkania albo miejsca prowadzenia działalności gospodarczej.”

Chciałbym, aby mój przekaz dotarł przy pomocy kolegów pilotów między innymi do Urzędu Celnego w Bielsku, na lotnisko w Kaniowie. Na pewno znajdą się jeszcze inne miejsca na mapie Polski (czyżby i Gryźliny???), gdzie różne podmioty nie potrafią właściwie odczytać niełatwego – to prawda - tekstu Ustawy o podatku akcyzowym...

Zapraszamy do lektury części trzeciej...

")

")

")

")

")

")

Komentarze